핑크퐁컴퍼니의 상장 기대감이 높아지는 가운데, 삼성출판사 주가는 큰 변곡점을 맞고 있습니다. 투자 수익 기회와 본업 부진이라는 양날의 검토가 필요한 시점입니다.

핑크퐁 상장 기대에 반응한 주가 급등, 과연 지속될까?

최근 삼성출판사는 더핑크퐁컴퍼니의 상장 추진 소식에 따라 단기 급등세를 보였습니다.

하지만 본질적인 사업 체력과 중장기 실적은 여전히 불확실한 가운데, 현재 주가는 기대 심리가 과도하게 반영된 구간이라는 분석이 지배적입니다.

단기적 모멘텀: 핑크퐁 효과로 급등한 주가

5월 28일, 더핑크퐁컴퍼니의 상장 예비심사 청구 소식이 전해진 이후

삼성출판사 주가는 장중 24,000원까지 급등한 후 19,700원에 마감되었습니다.

5월 30일 기준 주가는 20,350원으로, 52주 고점 근처에서 거래되고 있습니다.

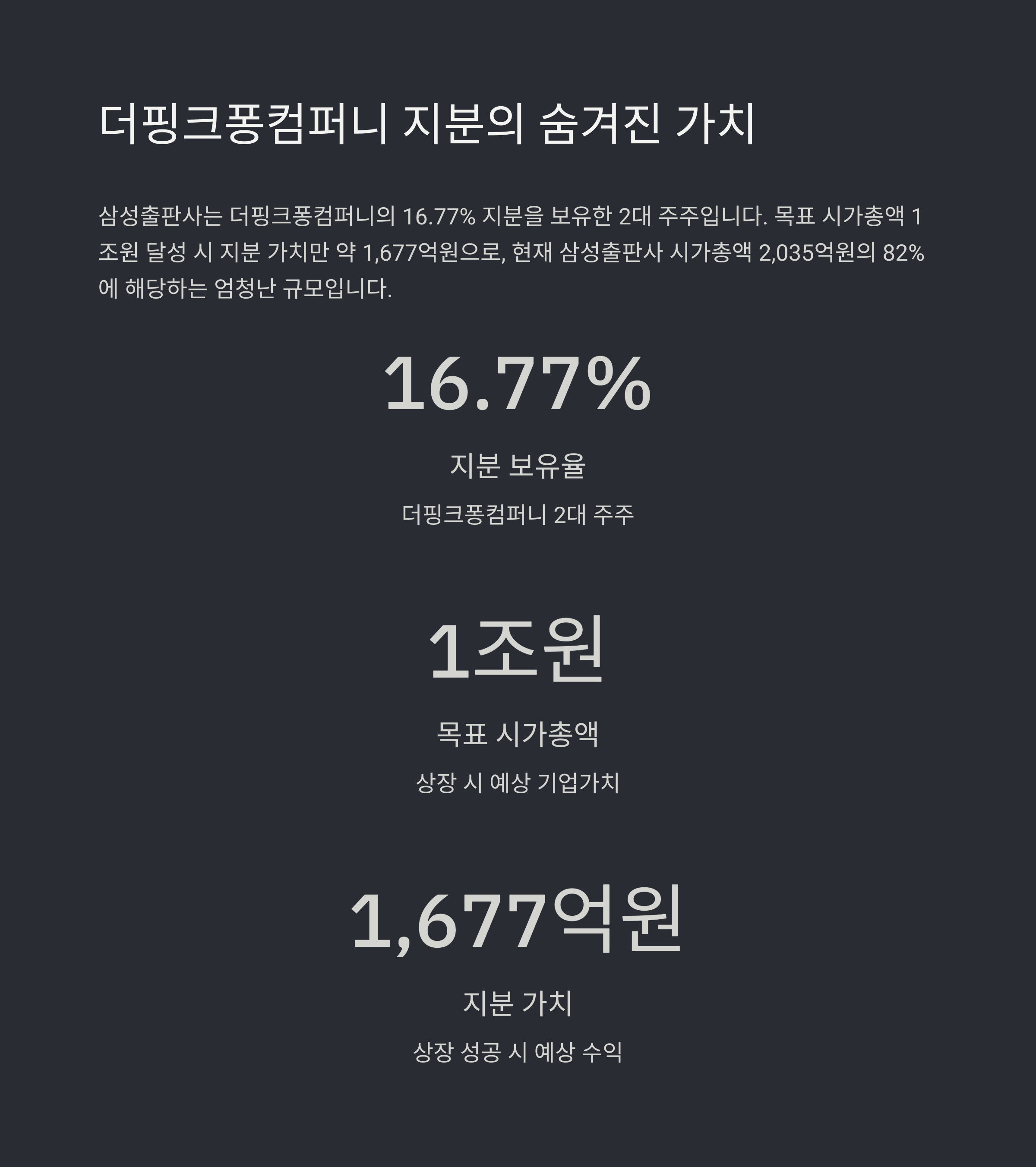

특히 삼성출판사가 더핑크퐁컴퍼니의 2대 주주로서 16.77%의 지분을 보유하고 있어,

상장 시 막대한 투자 수익을 거둘 수 있다는 점이 부각되고 있습니다.

시장 참여자: 외국인과 기관의 신중한 움직임

최근 거래는 개인투자자 중심으로 이루어지고 있으며,

외국인과 기관투자자들은 보수적인 입장을 유지하고 있습니다.

| 일자 | 외국인 순매도 | 기관 순매도 |

| 5월 27일 | 6,120주 | 11주 |

이는 단기 급등에 대한 차익 실현 욕구와 실적 불확실성에 대한 경계감으로 해석됩니다.

더핑크퐁컴퍼니 실적 및 상장 전망

더핑크퐁컴퍼니는 2023년 적자에서 벗어나

2024년 매출 974억원, 영업이익 188억원을 기록하며 흑자전환에 성공했습니다.

이로 인해 상장 가능성은 높아졌지만, 시장 내 콘텐츠 기업에 대한 평가가 보수적으로 변한 점은 변수입니다.

대표주관사는 미래에셋증권과 삼성증권으로, 연내 상장 목표를 세우고 있으나

예비심사 이후 6개월가량의 대기 기간을 고려하면 시기상 불확실성은 여전히 존재합니다.

삼성출판사 보유 지분 가치 평가

| 항목 | 수치 |

| 보유 지분율 | 16.77% |

| 목표 시총 기준 지분가치 | 약 1,677억원 |

| 현재 삼성출판사 시총 | 약 2,035억원 |

즉, 더핑크퐁컴퍼니의 성공적인 상장은 삼성출판사 기업가치의 핵심 축을 형성합니다.

하지만 실제 상장 시 시가총액이 목표치를 밑돌 경우 투자 기대 수익도 감소하게 됩니다.

본업 부진 지속: 출판산업 구조의 한계

삼성출판사의 전통 출판사업은 2024년 영업손실 9억원을 기록하며

2021년 이후 흑자기조에서 완전히 이탈했습니다.

2025년 1분기 역시 -8,500만원의 손실을 기록하며 부진이 지속되고 있습니다.

| 사업 부문 | 매출 비중 |

| 유아동 도서 | 43.87% |

| 영어 교재 | 24.98% |

| 완구 및 도서 직영매장 | 24.76% |

디지털 콘텐츠 선호도 상승, 출산율 하락, 원자재 가격 상승 등의 영향으로

출판업 자체가 구조적으로 어려운 상황이라는 점에서

본업만으로는 뚜렷한 성장 가능성을 찾기 어렵습니다.

재무 건전성: 안정된 자산 구조

삼성출판사는 부채비율 16.56%로 매우 안정적인 재무구조를 갖추고 있으며,

227억원 규모의 투자부동산을 포함한 총 부동산 자산가치는 약 500억원으로 평가됩니다.

| 구분 | 내용 |

| 자산총계 | 2,107억원 |

| 부동산 장부가 | 227억원 |

| 추정 시장가치 | 500억원 |

이는 본업 부진 속에서도 자산 가치로 인한 하방 지지력이 존재함을 의미합니다.

PER 16~19배는 업계 평균 수준이나, 본업 실적 기준으로는 다소 고평가된 면도 존재합니다.

배당 정책 및 투자 유연성

삼성출판사는 0.98~1.17%의 소폭이지만 안정적인 배당을 유지하고 있습니다.

장기 투자자들에게 소극적 수익을 제공하고 있으며,

추후 더핑크퐁컴퍼니 IPO 자금 확보 시 신규 콘텐츠 사업이나 디지털 전환에 대한 투자 여력 확보도 기대할 수 있습니다.

향후 투자 전략: 리스크와 기회 공존

"현재 주가는 핑크퐁 기대감이 상당 부분 반영된 구간이며,

상장 일정 지연 시 단기 조정 가능성이 존재합니다."

핵심 리스크는 더핑크퐁컴퍼니의 IPO 지연 또는 무산 가능성입니다.

또한 본업 실적 부진이 장기화될 경우, 더이상의 성장 재료가 고갈될 우려도 큽니다.

반면, 핵심 기회 요인은 더핑크퐁컴퍼니의 상장 성공을 통한 막대한 투자 수익 확보입니다.

또한 보유 부동산의 유동화, 디지털 콘텐츠 전환을 통한 신성장 전략 등도 중장기 기회로 작용할 수 있습니다.

종합 결론: 적극 vs 보수적 접근 전략

적극적 투자자는 상장 일정 및 뉴스에 따라 분할 매수 전략으로 접근할 수 있으며,

보수적 투자자는 본업 실적 회복 여부 확인 후 투자 판단을 유보하는 것이 바람직합니다.

결국 삼성출판사의 향후 주가 향방은

더핑크퐁컴퍼니 상장 결과와 콘텐츠 수익화 구조의 안정성에 달려 있습니다.

'finance' 카테고리의 다른 글

| 코나아이 주가 전망, 디지털 결제 시장 선두주자의 미래 가치 분석 (1) | 2025.06.04 |

|---|---|

| HD현대마린엔진 주가 전망, 목표 주가 예상 (1) | 2025.05.30 |

| 미래에셋증권 주가 전망: 어디까지 오를까? 상승 모멘텀 집중 분석 (0) | 2025.05.30 |

| SK하이닉스 주가 전망: 구조적 성장 가속화 속 단기 리스크 (0) | 2025.05.30 |

| 2025 현대건설 주가 전망: 원전 호재 속 상승 여력은 충분한가? (0) | 2025.05.26 |

댓글