HD현대마린엔진이 2025년 들어 강력한 상승 흐름을 보이며 투자자들의 이목을 끌고 있습니다

계열사 수주 확대와 가동률 증가, 실적 반등이 맞물리며 중장기 성장 기대감이 커지고 있습니다

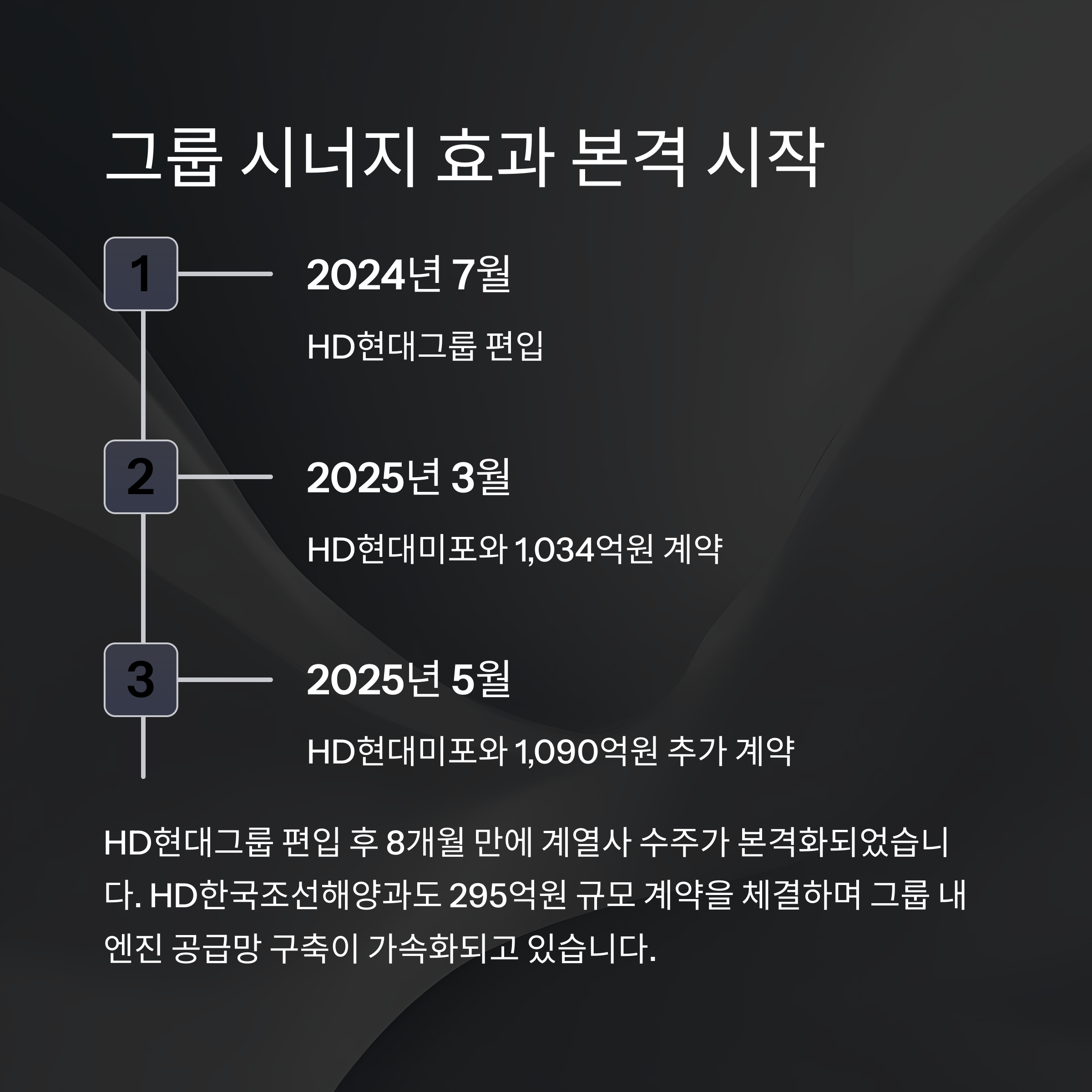

HD현대 계열 편입 효과는 얼마나 크나

HD현대마린엔진은 2024년 HD현대그룹 편입 이후 계열사와의 시너지를 본격화하며 실적 반등의 모멘텀을 확보했습니다

2025년 1분기 실적은 매출과 이익 모두 시장 기대치를 상회했고, 이는 주가 상승으로 직결되고 있습니다

대규모 수주 성과와 가동률 증가에 따라 생산성과 수익성 모두 개선되는 모습입니다

실적 회복, 2025년 1분기 깜짝 성적표

2025년 1분기 HD현대마린엔진은

매출 830억원, 영업이익 103억원, 순이익 139억원을 기록하며

전년 동기 대비 각각 35%, 64%, 107% 증가한 깜짝 실적을 냈습니다

핵심 요인으로는 HD현대 계열사로부터의 수주 본격화와

이에 따른 공장 가동률 상승이 지목됩니다

특히, HD현대미포, HD한국조선해양 등 계열사 중심의 수주 성과가

수익성에 긍정적으로 작용한 것이 핵심입니다

연이은 대형 수주 계약, 매출 가시성 강화

2025년 3월 HD현대미포와 1,034억원 규모의 공급 계약을 체결한 데 이어

5월 29일에는 1,090억원 규모의 추가 계약을 확보했습니다

또한, HD한국조선해양과 295억원 규모의 공급 계약도 성사되어

그룹 내 엔진 공급망이 안정적으로 확장되고 있습니다

아래는 최근 3개 주요 계약 규모입니다

| 계약 상대 | 계약 금액 | 계약 시점 |

| HD현대미포 | 1,034억원 | 2025년 3월 |

| HD현대미포 | 1,090억원 | 2025년 5월 |

| HD한국조선해양 | 295억원 | 2025년 상반기 |

최근 1,000억원대 수주는 연간 매출 대비 30% 이상 규모로

2027년까지 안정적인 실적 확보가 기대됩니다

주가 40% 상승, 기관과 외국인 자금 유입

2025년 주가는 연초 대비 38~40% 상승하며 강세를 보이고 있습니다

5월 26일 기준 주가는 41,950원까지 올라섰고

대형 수주 발표 후 기관투자자의 매수세가 뚜렷합니다

특히 JP모건은 지분 5.3%를 보유하며 608억원을 투자했고

국민연금도 지분율을 5.01%까지 확대했습니다

이는 중장기 성장성에 대한 시장의 신뢰를 반영하는 대목입니다

가동률 90% 전망, 수익성 한계 돌파

HD현대마린엔진은 2022년 20% 수준의 가동률에도 영업흑자를 냈던 기업입니다

2025년에는 가동률이 90%까지 상승할 것으로 보이며

이는 고정비 절감과 함께 영업이익률의 급등을 이끌 것으로 예상됩니다

생산성과 수익성 변화 추이 예측

| 연도 | 가동률 | 영업이익률 |

| 2022년 | 20% | 3~4% |

| 2024년 | 64.6% | 9~10% |

| 2025년 | 90% | 12~15% |

생산성 증가가 곧 수익성 향상으로 이어지는 구조를 보이고 있습니다

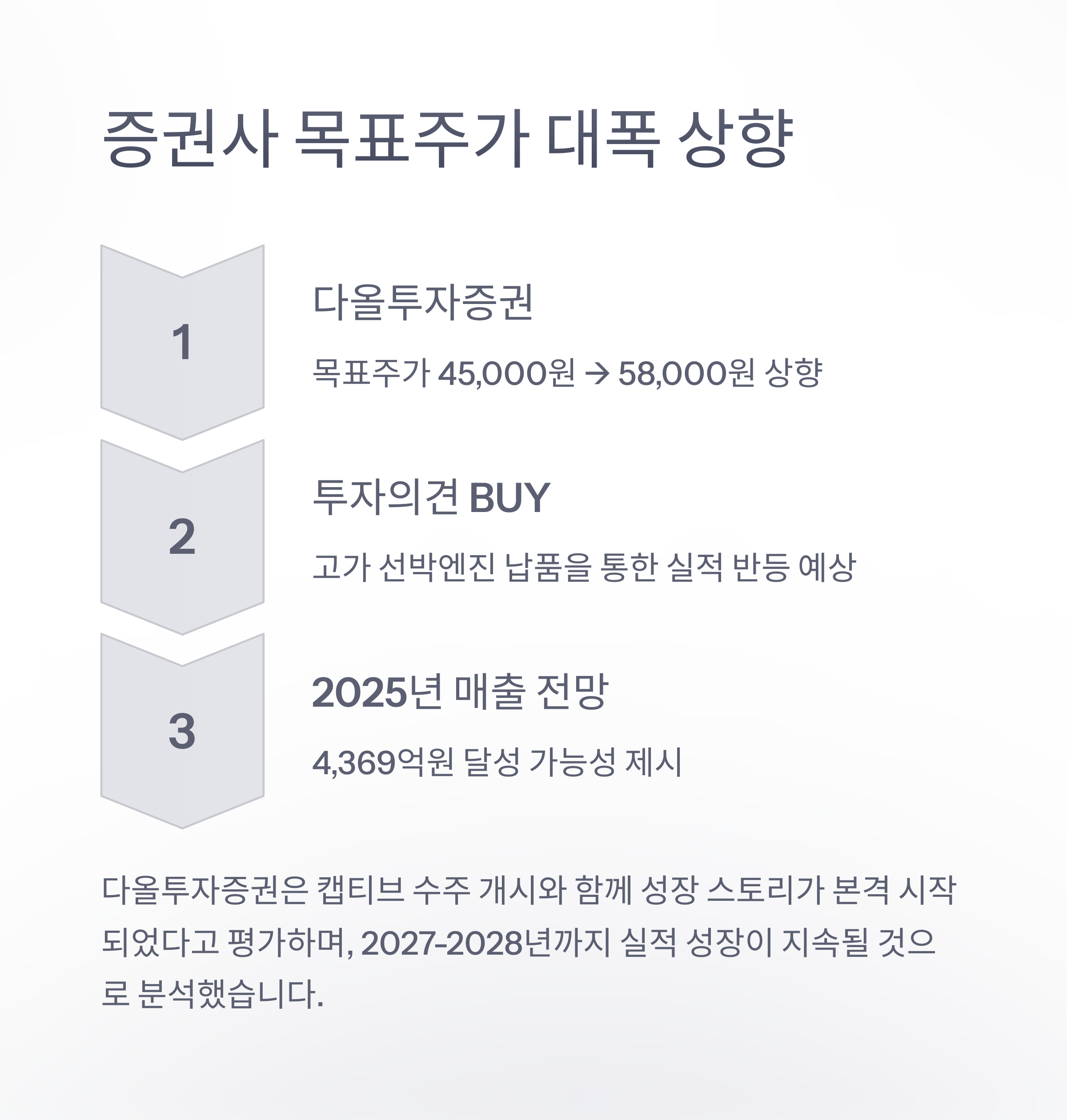

증권가, 목표주가 잇단 상향… 최대 58,000원 제시

다올투자증권은 HD현대마린엔진의 성장 스토리가 이제 시작됐다며

목표주가를 기존 45,000원에서 58,000원으로 상향 조정했습니다

2025년 매출 4,369억원, 영업이익 560억원 이상을 예상하며

2027~2028년에는 HD현대미포 추가 수주로 실적 피크 가능성을 제시했습니다

컨센서스 또한 매우 긍정적입니다

에프앤가이드 기준 2025년 매출은 4,241억원, 영업이익은 517억원으로

전년 대비 각각 34%, 55% 이상 성장이 전망됩니다

친환경 선박 트렌드, LNG 엔진 수요 확대

조선업계는 친환경 전환과 LNG 이중연료 엔진 수요로 변화 중입니다

HD현대마린엔진은 이 시장에 맞춰 포트폴리오를 개편하고 있으며

고부가가치 제품 비중 확대로 추가 수익 확보가 가능할 것으로 분석됩니다

또한 세계 선박 엔진 시장은 2030년까지 연평균 5.2% 성장세가 예상되며

이는 HD현대마린엔진의 중장기 수혜로 작용할 가능성이 큽니다

중국 의존 탈피, 고객 다변화 가속

과거 중국 고객 비중이 28%를 넘었지만

2025년부터는 국내 조선 3사로의 납품이 확대되고 있으며

이는 외부 리스크 완화와 매출 안정성 향상으로 연결됩니다

계열사 중심의 안정 수주 확보와 함께

외부 고객 다변화를 추진하는 전략은 중장기 성장에 중요한 포인트입니다

결론: 장기적 주가 상승 여력 충분, 리스크는 글로벌 변수

HD현대마린엔진은 실적 개선, 계열사 수주 본격화,

공장 가동률 증가, LNG 엔진 수요 확대라는

여러 상승 요인을 동시에 갖춘 기업입니다

기관투자자의 관심, 증권사 목표주가 상향,

그리고 시장 확대 흐름이 맞물려

중장기적으로 주가 6만 원대까지의 상승 여력이 존재합니다

다만 조선업 사이클, 글로벌 경제 불확실성 등의 외부 변수는

계속해서 관찰이 필요합니다

'finance' 카테고리의 다른 글

| 배당으로 방어력 높인 현대엘리베이터 주가 전망, 지금이 매수 타이밍일까? (0) | 2025.06.04 |

|---|---|

| 코나아이 주가 전망, 디지털 결제 시장 선두주자의 미래 가치 분석 (1) | 2025.06.04 |

| 삼성출판사 주가 전망: 핑크퐁 IPO가 갈라놓을 운명 (2) | 2025.05.30 |

| 미래에셋증권 주가 전망: 어디까지 오를까? 상승 모멘텀 집중 분석 (0) | 2025.05.30 |

| SK하이닉스 주가 전망: 구조적 성장 가속화 속 단기 리스크 (0) | 2025.05.30 |

댓글