한국 대표 자동차 제조사 중 하나인 기아(000270.KS)는 글로벌 시장에서 전기차와 SUV(RV) 라인업 강화를 통해 지속적인 성장을 이어가고 있는 기업입니다.

최근 주가는 104,000원선에서 거래되고 있으며, 증권사와 애널리스트들은 여전히 ‘매수’ 의견을 유지하며 연말까지 130,000원~135,000원 수준의 목표주가를 제시하고 있습니다.

하지만 미국의 관세 지속, 중국 전기차 시장의 성장 둔화, EV 보조금 종료 등 리스크 요인이 상존하는 가운데, 투자자 입장에서는 지금이 기아 주식의 진입 타이밍인지 고민이 필요한 시점입니다.

이 포스팅에서는 기아의 현재 주가 위치, 애널리스트 평가, 실적 및 성장 모멘텀, 리스크 요인, 그리고 실전 투자 전략까지 종합적으로 분석해드립니다.

1. 기아 주가 현황 및 시장 위치

1-1. 현재 주가 및 시가총액

2025년 8월 19일 기준 기아의 종가는 104,000원, 시가총액은 약 40조 9,700억 원으로, 코스피 시가총액 순위 11위에 해당합니다.

글로벌 경쟁 업체인 테슬라, 도요타 등과 비교하면 상대적으로 보수적인 밸류에이션이지만, 친환경차 중심의 포트폴리오 확장과 고배당 정책 덕분에 국내외 투자자들 사이에서 꾸준히 관심을 받고 있습니다.

1-2. 52주 주가 흐름

- 52주 최고가: 113,200원

- 52주 최저가: 약 87,000원

- 최근 1년 변동 폭: ±13% 내외

최근 주가는 미국 관세 우려와 전기차 수요 위축이라는 이슈로 인해 조정 국면에 진입했으나, 여전히 중장기 성장 기대감이 유지되고 있습니다.

2. 주요 증권사 및 애널리스트 의견

기아에 대한 국내외 증권사들의 평가는 긍정적입니다.

| 증권사·기관 | 투자의견 | 목표주가 | 비고 |

| KB증권, 다올증권 | Buy | 130,000원 | 미국 관세 우려로 기존 목표가에서 하향 조정 |

| 상상인증권 | Buy | 140,000원 | 북미 생산 비중 확대가 어려운 점 반영 |

| 한국투자증권 | Buy | 135,000원 | RV·EV 중심 포트폴리오 전환 긍정적 평가 |

| Marketscreener | Buy | 132,857원 | 글로벌 28개 기관 평균 |

대부분의 분석 기관이 130,000~135,000원 사이를 목표주가로 제시하며, 현 시점에서 20~30% 이상의 상승 여력이 있다는 평가입니다.

3. 실적 및 성장 모멘텀

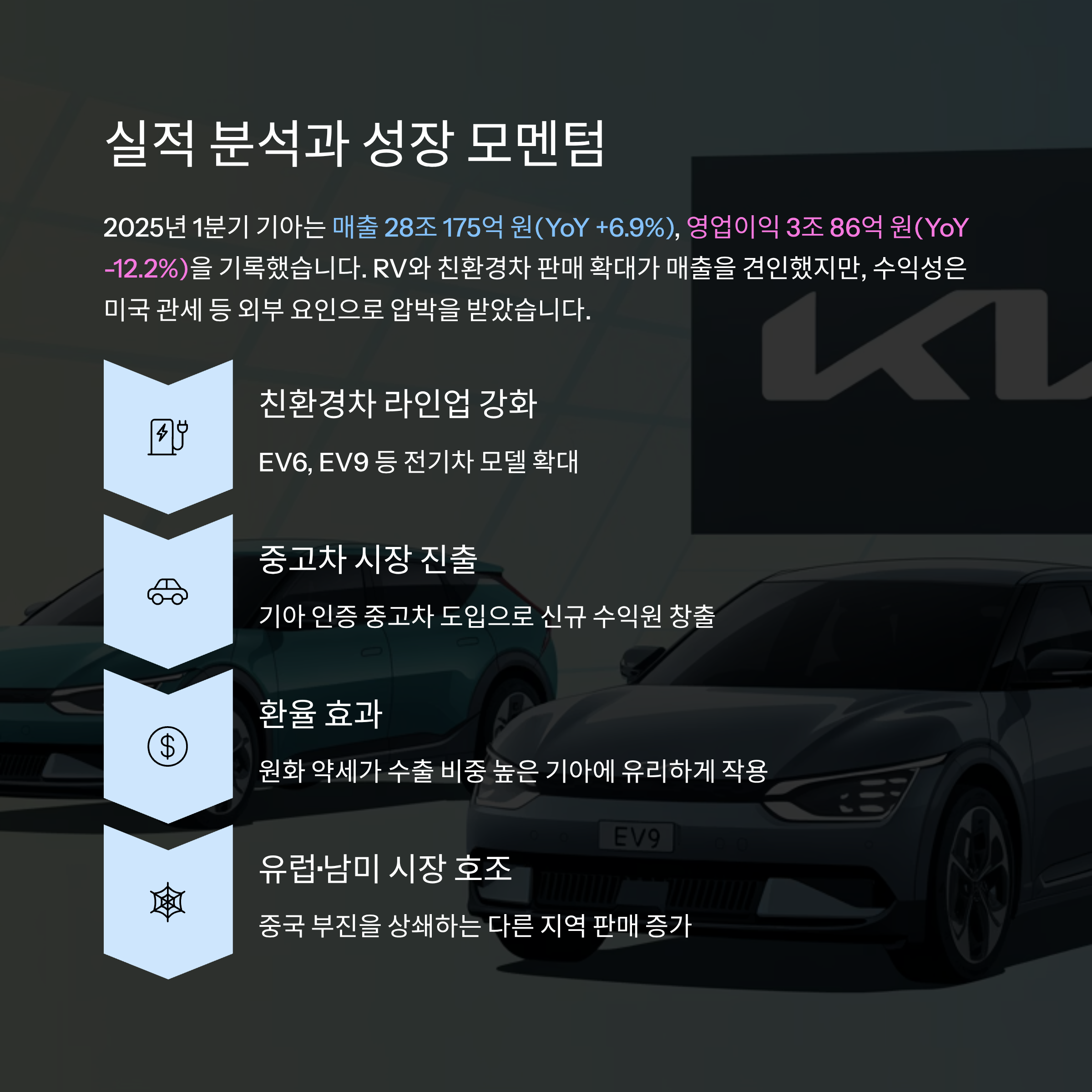

3-1. 2025년 1분기 실적

- 매출: 28조 175억원 (전년 대비 +6.9%)

- 영업이익: 3조 86억원 (전년 대비 -12.2%)

친환경차 및 RV 판매 증가로 매출은 성장했지만, 고부가 차종의 판매 부진과 관세 부담으로 인해 영업이익은 감소했습니다.

3-2. RV·친환경차 판매 확대

기아는 2025년 상반기 기준 전기차 및 하이브리드 차량의 비중을 꾸준히 늘리고 있으며, RV(레저용차량) 시장에서도 쏘렌토, 스포티지 등의 주력 모델이 북미 및 유럽 시장에서 높은 점유율을 기록하고 있습니다.

3-3. 중고차 시장 개방 및 환율 효과

- 중고차 시장 진출은 기아의 추가 수익 창출 기회를 제공하며

- 원/달러 환율 상승은 해외 판매 비중이 높은 기아의 환차익 기대 요인입니다.

4. 주가에 영향을 주는 리스크 요인

4-1. 미국 관세 리스크

현재 미국 정부는 한국산 전기차에 25%의 관세를 부과하고 있어, 기아의 북미 수익성에 큰 압박을 주고 있습니다. 생산거점을 미국 내로 이전하지 않는 한 이 문제는 단기적으로 해소되기 어렵습니다.

4-2. 중국 시장 판매 부진

중국 시장에서는 현지 로컬 브랜드들과의 경쟁 심화, 전기차 판매 둔화 등이 겹치며 수익성 감소가 우려되고 있습니다.

4-3. 전기차 보조금 종료 이슈

미국, 유럽을 포함한 주요 국가들이 전기차 보조금 축소 또는 종료에 나서면서, EV6 등 기아의 친환경차 판매 둔화 우려가 커지고 있습니다.

5. 긍정적 투자 포인트

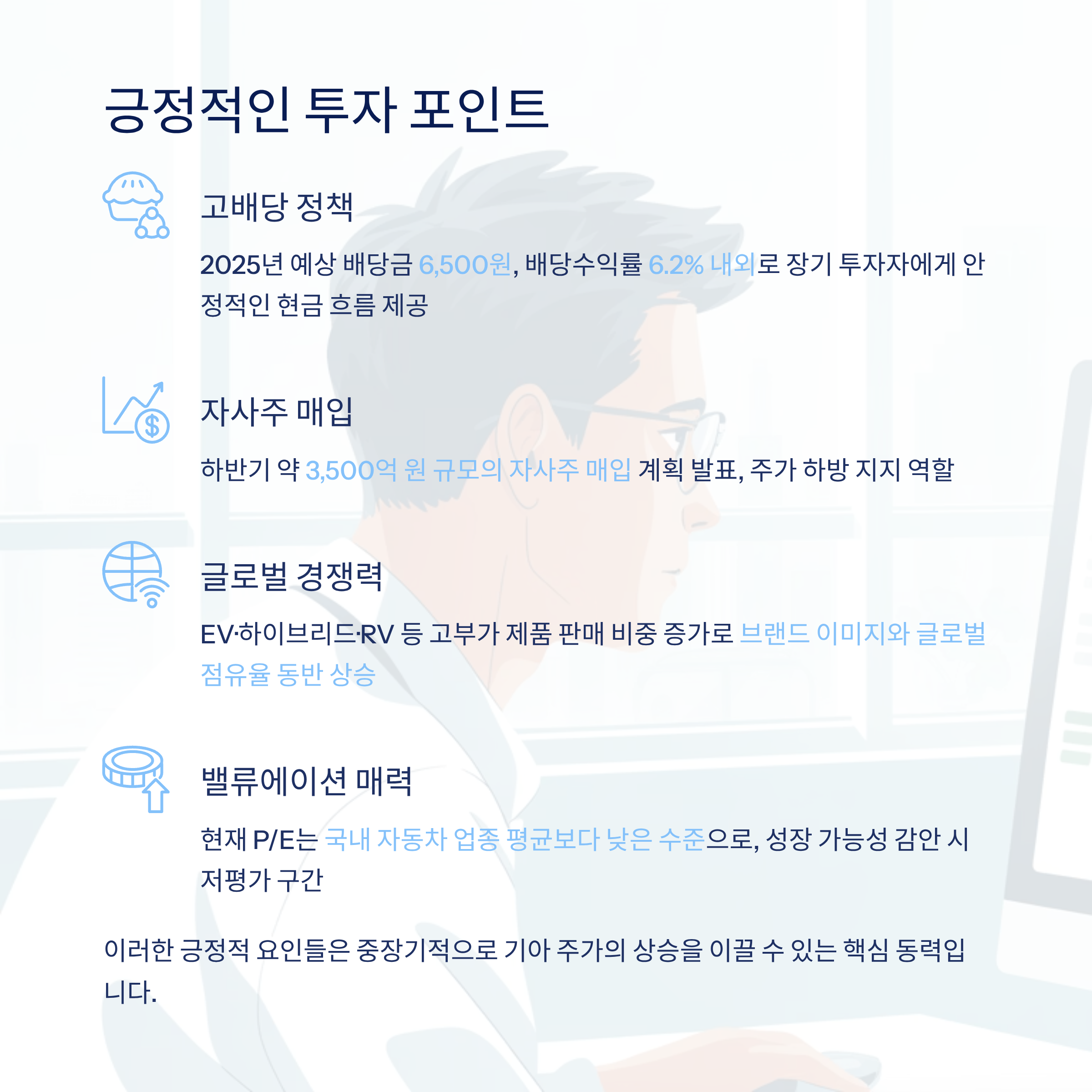

5-1. 고배당 매력

기아는 2025년 예상 배당금 6,500원, 배당수익률 약 6.2%로, 코스피 고배당주 중 하나로 꼽힙니다. 안정적인 현금흐름과 주주환원 정책은 장기 투자자에게 안정성을 제공합니다.

5-2. 자사주 매입

2025년 하반기에는 약 3,500억 원 규모의 자사주 매입이 예정되어 있어, 주가 하방 지지 요인으로 작용할 것으로 보입니다.

5-3. 글로벌 점유율 확대 및 밸류에이션 매력

- 전기차와 SUV 중심의 판매 확대는 향후 수익성 개선 기대를 낳고 있으며

- 현재 주가는 국내 완성차 업종 평균 대비 P/E(주가수익비율)가 저평가되어 있어, 가치주로서의 매력도 충분합니다.

6. 주가 전망 및 전략 제안

6-1. 단기 투자 전략

단기적으로는 미국 관세와 중국 시장 부진 이슈가 남아 있어, 주가의 급등보다는 조정과 반등이 반복되는 흐름이 이어질 가능성이 큽니다. 따라서 단기 매매자는 105,000원선 매도, 95,000~98,000원선 분할 매수 전략이 유효합니다.

6-2. 중장기 보유 전략

중장기적으로는

- 고배당,

- 자사주 매입,

- 전기차·SUV 확대 전략

등이 주가의 지속적인 상승 모멘텀으로 작용할 가능성이 높습니다.

목표주가 130,000원~135,000원까지의 상승은 충분히 실현 가능하다는 평가가 우세하므로, 장기 보유를 전제로 한 분할 매수 전략이 추천됩니다.

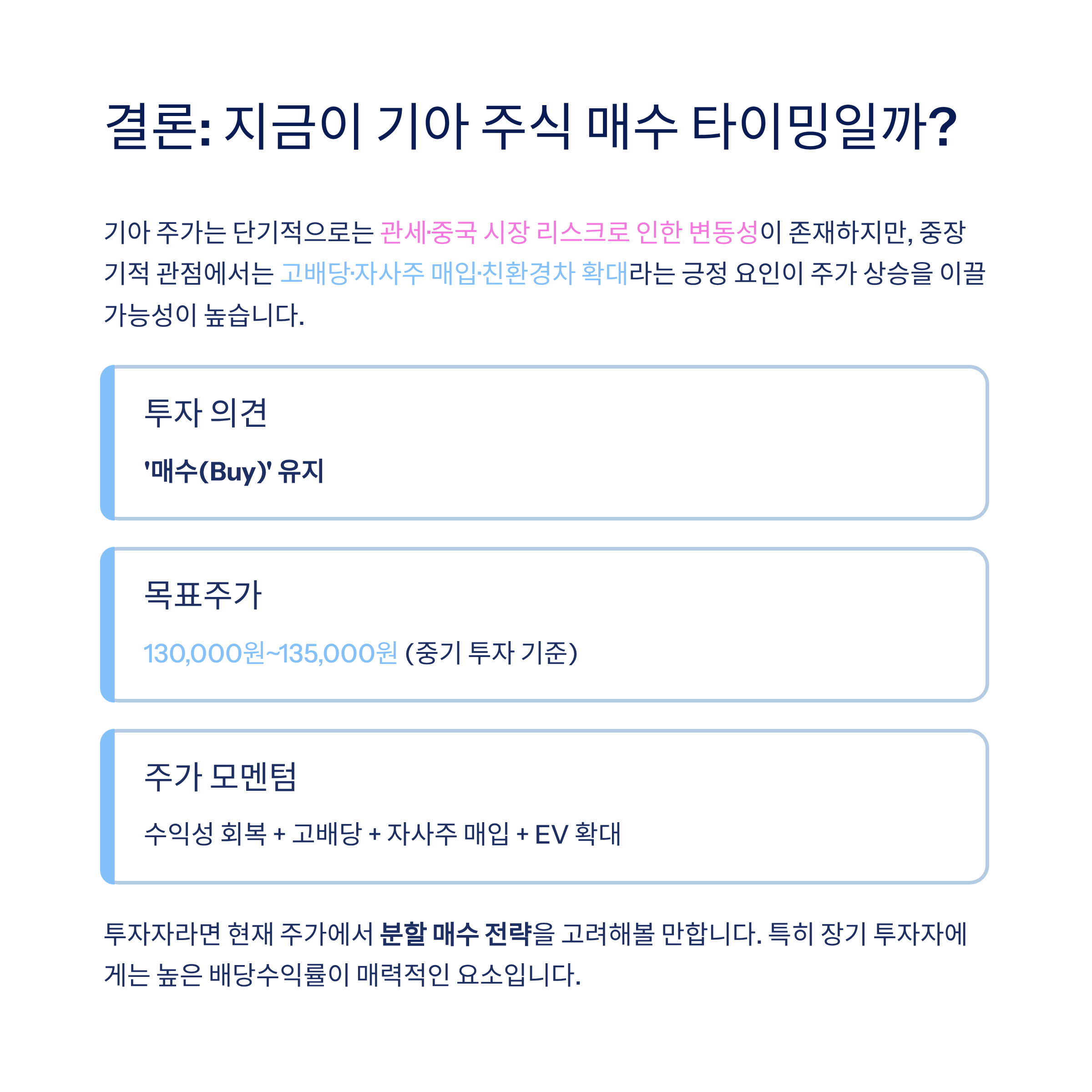

7. 결론: 지금 기아 주식, 매수 타이밍일까?

기아는 현재 전통 제조업의 안정성과 친환경차 중심의 성장성을 동시에 갖춘 하이브리드형 우량주입니다.

단기적인 외부 리스크 요인이 존재하지만, 중장기적으로는 고배당 + 자사주 매입 + 밸류에이션 매력 + 글로벌 점유율 확대라는 4가지 키워드가 주가에 긍정적인 영향을 미칠 것으로 기대됩니다.

따라서 지금은 적극적인 매수 타이밍은 아니더라도, 분할 매수 전략을 통해 장기적으로 보유하기 좋은 시점으로 판단됩니다.

'finance' 카테고리의 다른 글

| 대한조선 주가, 밸류에이션·수급 모멘텀 집중 분석 (1) | 2025.08.21 |

|---|---|

| 한화오션 주가, 1년간 266% 급등…지금 들어가도 괜찮을까? (0) | 2025.08.21 |

| 시프트업 주가 전망, 지금 매수해도 될까? (0) | 2025.08.21 |

| 한국전력(015760) 주가 전망 및 투자 전략: 저평가 매수 기회인가? (1) | 2025.08.18 |

| 씨에스윈드(112610) 주가 전망, 지금이 매수 타이밍일까? (0) | 2025.08.18 |

댓글